Работа в выходные и праздничные дни не будет учитываться как сверхурочная, потому что она и так оплачивается в двойном размере; если человеку пришлось работать в праздник, то ему оплатят не весь день, а столько часов, сколько он трудился.

А беременные женщины и матери детей до 14 лет смогут по договоренности с работодателем работать не только по несколько часов в неделю, но и всего несколько дней в неделю.

Все эти пункты прописаны в поправках в Трудовой Кодекс, одобренные сегодня президентом страны. Информация об этом размещена на сайте Кремля.

Впрочем, все это не означает, что до сегодняшнего дня было иначе. Все эти моменты были зафиксированы в нормативной базе, действующей со времен СССР, и никто их не отменял.

Теперь эти положения инкорпорированы в Трудовой Кодекс, а значит, ни у кого не останется сомнений в необходимости их применения на практике или желания их отменить.

https://rg.ru/ — link

Доплата за сверхурочную работу

По своей инициативе администрация организации имеет право привлекать сотрудников к сверхурочной работе (ст. 99 ТК РФ). Но помните: продолжительность сверхурочных работ ограничена. Переработки не должны составлять более четырех часов в течение двух дней подряд и более 120 часов в течение года (ст. 99 ТК РФ).

Кого нельзя привлекать к сверхурочным работам

К таким работам нельзя привлекать:

– беременных женщин;

– сотрудников моложе 18 лет (за исключением профессиональных спортсменов и творческих работников, перечень профессий и должностей которых утвержден постановлением Правительства РФ от 28 апреля 2007 г. № 252);

– сотрудников в период действия ученического договора;

– сотрудников, которым работа сверх нормальной продолжительности противопоказана в соответствии с медицинским заключением.

Такие правила установлены статьями 99, 203, 268 и частью 3 статьи 348.8 Трудового кодекса РФ.

Некоторых сотрудников можно привлечь к сверхурочным работам, но только с их письменного согласия и при условии, что такая работа не противопоказана им по медицинским показаниям. Это касается:

- женщин, имеющих детей в возрасте до трех лет;

- одиноких матерей (отцов), воспитывающих детей в возрасте до пяти лет;

- инвалидов;

- сотрудников, имеющих детей-инвалидов моложе 18 лет;

- сотрудников, которые ухаживают за больными членами своей семьи.

При этом такие сотрудники должны быть ознакомлены в письменной форме со своим правом отказаться от привлечения к сверхурочной работе. Такие правила установлены в части 5 статьи 99 и части 3 статьи 259 Трудового кодекса РФ.

Некоторым сотрудникам администрация обязана установить сокращенное рабочее время. Это относится:

- к несовершеннолетним сотрудникам (ст. 92 ТК РФ);

- к инвалидам (ст. 92 ТК РФ);

- к сотрудникам, занятым на производствах с вредными и опасными условиями труда (ст. 92 ТК РФ);

- к женщинам, работающим в районах Крайнего Севера (ст. 320 ТК РФ);

- к педагогам (ст. 333 ТК РФ);

- к медработникам (ст. 350 ТК РФ).

Для таких сотрудников сверхурочной будет работа, превышающая по продолжительности их сокращенную неделю или смену (ст. 99 ТК РФ).

Пример. Расчет количества сверхурочных часов при повременной системе оплаты труда

Сотрудникам организации установлена 40-часовая 5-дневная рабочая неделя с выходными днями в субботу и воскресенье.

В сентябре 2016 года в здании организации произошла авария. Чтобы устранить ее последствия, рабочий Иванов А. И. по просьбе непосредственного руководителя задержался после окончания своей смены:

– 2 сентября – на 3 часа;

– 3 сентября – на 2 часа.

Кроме того, Иванов вышел на работу в выходной день 4 сентября на 8 часов.

В сентябре 2016 года – 22 рабочих дня. Нормальная продолжительность рабочего времени в этом месяце для Иванова составляет 176 часов. Фактически Иванов отработал 189 часов.

Переработка составила 13 часов (189 – 176), из них:

– 5 часов – сверхурочной работы;

– 8 часов – за работу в выходной день.

За сверхурочную работу и работу в выходной день Иванову положена доплата.

Пример. Расчет количества сверхурочных часов при суммированном учете рабочего времени

Водителю организации Колесову Ю. И. установлен суммированный учет рабочего времени.

Учетный период – квартал. По календарю 40-часовой рабочей недели в III квартале 2016 года нормальная продолжительность рабочего времени – 528 рабочих часов, в том числе:

– в июле – 176 часов (21 дн. * 8 ч).;

– в августе – 184 часа (23 дн. * 8 ч);

– в сентябре – 168 часов (22 дн. * 8 ч).

В сентябре 2016 года Колесов болел. По болезни сотрудник пропустил 2 рабочих дня, или 20 рабочих часов.

Учитывая время болезни, за учетный период он должен был отработать:

528 ч – 20 ч = 508 ч.

В III квартале 2016 года сотрудник фактически отработал 518 часов. Переработка составила:

518 ч – 508 ч = 10 ч.

Разницу в 10 часов ему нужно оплатить как сверхурочные.

Ситуация: считается ли сверхурочной работа более 40 часов в неделю сотрудника, которому установлен ненормированный рабочий деньНет, не считается. Особенность режима ненормированного дня состоит в том, что он предполагает регулярную сверхурочную работу (ст. 101 ТК РФ). Доплачивать таким сотрудникам за сверхурочные работы не нужно, потому что переработки компенсируются дополнительным временем отдыха (ст. 119 ТК РФ).

Ситуация: в каких случаях считается сверхурочной работа в пределах графика, но сверх 40 часов в неделюПродолжительность рабочего времени не должна превышать 40 часов в неделю (ст. 91 ТК РФ). Если при разработке графика выяснилось, что иногда сотрудники будут работать более 40 часов в неделю, вводите суммированный учет (ст. 104 ТК РФ). В таком случае количество часов, отработанных сверхурочно, подсчитывают по итогам учетного периода (например, месяца или квартала). Сверхурочной будет считаться работа сверх нормального числа часов за учетный период (ч. 1 ст. 99 ТК РФ).

Чтобы привлечь сотрудника к сверхурочным работам, нужно:

- оформить приказ о привлечении сотрудника к сверхурочным работам;

- ознакомить сотрудника с его правом отказаться от сверхурочной работы (в случае необходимости);

- получить письменное согласие сотрудника на привлечение к сверхурочным работам (в случае необходимости).

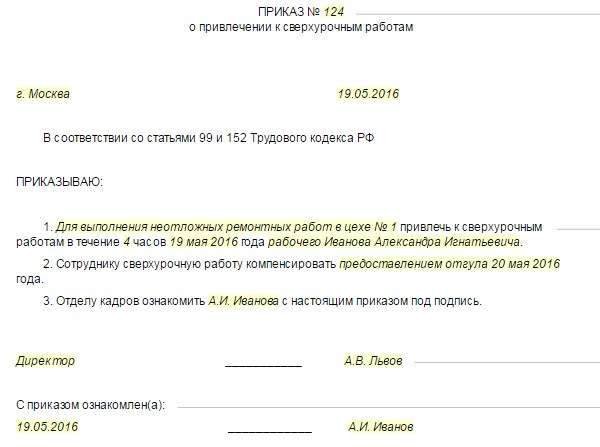

Кроме того, в отдельных случаях нужно учесть мнение профсоюза (если он есть в организации). Об этом сказано в статье 99 Трудового кодекса РФ. Приказ о привлечении к сверхурочным работам оформите в произвольной форме (см. образец ниже). Унифицированной формы этого документа законодательством не установлено.

Приказ о привлечении к сверхурочным работам

В Трудовом кодексе РФ не сказано, как именно оформить согласие сотрудника на сверхурочные работы. Поэтому тут у компании есть выбор. В частности, это можно сделать одним из следующих способов:

– в виде заявления сотрудника в произвольной форме;

– в виде отметки сотрудника на приказе о привлечении к сверхурочным работам: «На привлечение к работе согласен».

В этом случае наиболее оправданным нам представляется первый вариант.

Пример. Как привлечь сотрудника к сверхурочным работам

В мае 2016 года для выполнения неотложных ремонтных работ в цехе № 1 рабочий Иванов А. И. по просьбе непосредственного руководителя задержался после окончания своей смены. Руководитель организации издал приказ о привлечении сотрудника к сверхурочным работам (см. образец выше). Согласие на привлечение к сверхурочным работам Иванов оформил заявлением (см. образец ниже).

Оформлять согласие сотрудника не требуется, если его привлекают для выполнения

– необходимых работ в связи с введением чрезвычайного положения, а также в связи с чрезвычайными обстоятельствами, ставящими под угрозу жизнь или нормальные жизненные условия населения (пожары, наводнения, землетрясения, эпидемии и т. п.);

– работ, необходимых для предотвращения катастрофы или производственных аварий, а также устранения их последствий;

– общественно необходимых работ по устранению непредвиденных обстоятельств, нарушающих нормальное функционирование систем по водо- и газоснабжению, отоплению, освещению, канализации, транспорту или связи.

Об этом сказано в части 3 статьи 99 Трудового кодекса РФ.

Некоторых сотрудников нужно уведомить о праве отказаться от сверхурочных работ. Это правило относится к женщинам с детьми до трех лет, а также к инвалидам (ч. 5 ст. 99 и ст. 259 ТК РФ).

Ситуация: как уведомить сотрудника о праве отказаться от сверхурочных работВ законодательстве четко не сказано, как и каким документом уведомить сотрудника о его праве отказаться от сверхурочных работ. Важно только, чтобы это был письменный документ (ч. 5 ст. 99 ТК РФ).

В некоторых организациях действует такая практика. Сотрудник от руки пишет на приказе о привлечении к сверхурочной работе: «С правом на отказ от сверхурочных работ ознакомлен». Однако по смыслу трудового законодательства уведомить сотрудника желательно до издания приказа (ст. 99 ТК РФ). Поэтому оформите уведомление в виде отдельного документа и ознакомьте с ним сотрудника под роспись (см. образец ниже).

Уведомление о возможности отказа от сверхурочных работ

Если в организации есть профсоюз, нужно учесть его мнение. Это не требуется, если:

– сотрудник должен закончить работу, которую он не смог своевременно выполнить из-за непредвиденной задержки (если задержка создает угрозу жизни, здоровью людей или риск порчи имущества);

– ремонтируются механизмы или сооружения, неисправность которых приостановит работу других сотрудников;

– не явился сменщик (при работе с непрерывным производственным циклом). В этом случае в кратчайший срок нужно найти другого сменщика.

Такие правила установлены в частях 2 и 4 статьи 99 Трудового кодекса РФ.

Правила оплаты. В законодательстве предусмотрен минимальный размер доплат за сверхурочную работу. Первые два часа работы нужно оплачивать не менее чем в полуторном размере, а последующие часы – не менее чем в двойном (ст. 152 ТК РФ). В коллективном или трудовых договорах с сотрудниками можно установить и доплаты в повышенном размере.

Количество часов, отработанных сотрудником сверхурочно, определяйте по табелю учета рабочего времени. Вместо денег сотрудник может выбрать другое время отдыха. Тогда часы переработки могут накапливаться в течение года и суммироваться до целых дней (ст. 301 ТК РФ). Отгул сотруднику вы можете предоставить как по окончании учетного периода, так и по итогам года.

При суммированном учете сверхурочными являются часы, отработанные сверх нормативного числа рабочих часов за учетный период (ч. 1 ст. 99 ТК РФ). Таким периодом может быть месяц, квартал или год.

При этом общее количество сверхурочных часов можно определить только по окончании учетного периода. Для этого сравните количество фактически отработанных часов и норму рабочего времени за этот период. Разница и составит количество часов сверхурочной работы. А вот ежедневная переработка более восьми рабочих часов (при сокращенном рабочем дне – более шести, четырех и т. п.) сверхурочной не является.

Обратите внимание: норма рабочих часов уменьшается на часы смен, не отработанных по уважительным причинам. Скажем, из-за болезни или отпуска.

Теперь о том, как оплачивать переработку. В самой статье 152 Трудового кодекса не прописан порядок, согласно которому нужно делить сверхурочные часы на первые два и последующие при суммированном учете рабочего времени. Как действовать в таком случае, сказано в письме Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363.

Прежде всего определите общее количество сверхурочных часов за учетный период. После чего выделите из него первые два часа, которые подлежат оплате в меньшем размере, чем последующие. То есть высчитывать эти два часа за каждый день, когда работник трудился сверхурочно, не нужно.

Пример. Расчет доплаты за сверхурочную работу Сотруднику установлен суммированный учет рабочего времени

Водителю ООО «Альфа» Колесову Ю. И. установлен суммированный учет рабочего времени. Учетный период – квартал.

По календарю 40-часовой рабочей недели в I квартале 2016 года 447 рабочих часов, в том числе:

– в январе – 120 часов;

– в феврале – 159 часов;

– в марте – 168 часов.

В феврале Колесов болел. По этой причине он пропустил 2 рабочих дня, или 20 рабочих часов по своему графику. Всего за I квартал 2016 года сотрудник фактически отработал 446 часов. Учитывая время болезни, за учетный период сотрудник должен был отработать:

447 ч – 20 ч = 427 ч.

Переработка составила:

446 ч – 427 ч = 19 ч.

Таким образом, разницу в 19 часов Колесову нужно оплатить как сверхурочные часы. Из них 2 часа подлежат оплате не менее чем в полуторном размере, а 17 часов – не менее чем в двойном размере.

Для расчета доплаты за сверхурочную работу бухгалтер «Альфы» рассчитал часовую ставку исходя из среднемесячного количества рабочих часов. Такой порядок закреплен в Положении об оплате труда организации. При 40-часовой рабочей неделе среднемесячное количество рабочих часов в 2016 году составляет 164,5 ч (1974 ч : 12 мес.). Оклад работника – 30 000 руб. в месяц. Часовая ставка равна:

30 000 руб. : 164,5 ч = 182,37 руб/ч.

Доплату за сверхурочную работу бухгалтер «Альфы» рассчитал так:

182,37 руб/ч * 2 ч * 1,5 = 547,11 руб. – доплата за первые 2 часа сверхурочной работы;

182,37 руб/ч * 17 ч * 2 = 6200,58 руб. – доплата за последующие часы сверхурочной работы.

Общий размер доплаты за сверхурочную работу составляет:

547,11 руб. + 6200,58 руб. = 6747,69 руб.

Однако следует учитывать, что, по мнению Верховного суда РФ (см. определение от 27 декабря 2012 г. № АПЛ12-711), в полуторном размере оплачивается работа за первые два часа, приходящиеся в среднем на каждый рабочий день учетного периода, в двойном – за остальные часы сверхурочной работы. Такой вывод суд делает, основываясь на пункте 5.5 Рекомендаций по применению гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства (утверждены постановлением Госкомтруда СССР, ВЦСПС от 30 мая 1985 г. № 12-55).

Если работодатель последует методике расчета, предложенной Рекомендациями, то в любых ситуациях все часы переработок при суммированном учете скорее всего будут оплачиваться в полуторном размере. Предположим, что сотрудник работает в режиме «два через два» с учетным периодом в 1 год. В учетном периоде у него приблизительно 160 рабочих дней. Чтобы появились сверхурочные часы, оплачиваемые в двойном размере, он должен переработать более 320 ч (160 дн. * 2 ч). Возникновение такой большой переработки маловероятно.

Получается, что многие работники с суммированным учетом рабочего времени после принятия Верховным судом РФ названных актов фактически лишаются права на получение доплаты за сверхурочную работу в двойном размере. Конечно, существует определенная вероятность того, что Верховный суд РФ пересмотрит свою позицию. Но пока этого не случилось, сторонам трудовых отношений, особенно работодателям, придется самим решать, как действовать дальше.

Если работодатель желает продолжать применять сложившуюся методику подсчета и оплаты сверхурочных часов при суммированном учете рабочего времени, ему следует принять локальный нормативный акт, в котором будут предусмотрены соответствующие правила. Такой локальный акт улучшает положение работников с суммированным учетом рабочего времени по сравнению с установленным законом (как его понимает Верховный суд РФ). Часть 4 статьи 8 Трудового кодекса РФ запрещает принимать лишь локальные нормативные акты, ухудшающие положение работника по сравнению с установленным законом. Любые акты, улучшающие положение работника, работодатель принимать вправе.

При повременной системе оплаты труда доплату за сверхурочную работу рассчитывайте по следующим формулам.

Если сотруднику установлена часовая ставка:

Доплата за первые 2 ч сверхурочной работы = Часовая ставка * 1,5 ? 2 ч.

Доплата за последующие часы сверхурочной работы = Часовая ставка * 2 * (Количество часов, отработанных сверхурочно (за смену, за день) – 2 ч).

Если сотруднику установлена дневная ставка:

Доплата за первые 2 ч сверхурочной работы = Дневная ставка : Количество рабочих часов за день * 1,5 * 2 ч.

Доплата за последующие часы сверхурочной работы = (Дневная ставка : Количество рабочих часов за день * 2) * (Количество часов, отработанных сверхурочно (за смену, за день) – 2 ч).

Если сотруднику установлен месячный оклад:

Доплата за первые 2 часа сверхурочной работы = (Оклад / Количество рабочих часов за месяц) * 1,5 * 2 ч.

Доплата за последующие часы сверхурочной работы = (Оклад / Количество рабочих часов за месяц * 2) * (Количество часов, отработанных сверхурочно (за смену, за день) – 2 ч).

Совет. Закрепите порядок расчета показателя «Количество рабочих часов за месяц» в целях определения доплаты за сверхурочную работу к окладу во внутренних документах организации (например, в Положении об оплате труда). Это вызвано тем, что в законодательстве правила расчета данного показателя не установлены.

Укажите, что количество рабочих часов за месяц определяется путем деления оклада на среднемесячное количество рабочих часов.

Среднемесячное количество рабочих часов рассчитайте по формуле:

Среднемесячное количество рабочих часов = Годовое количество рабочих часов по календарю : 12.

Так, в 2016 году среднемесячное количество рабочих часов составляет:

- при 40-часовой рабочей неделе – 164,5 часа;

- при 36-часовой рабочей неделе – 148,03 часа;

- при 24-часовой рабочей неделе – 98,63 часа.

В таком случае оплата одинакового количества сверхурочных работ не будет различаться независимо от числа рабочих часов в месяце.

При таком способе учета рабочего времени количество часов сверхурочной работы нужно определять каждый день. Те часы, которые отработаны сверх положенного в течение дня, и будут сверхурочными (ч. 1 ст. 99 ТК РФ). То есть первые два часа сверхурочной работы выделяются за каждый день, когда была сверхурочная работа.

При этом не имеет значения, отработал ли сотрудник весь месяц или у него были дни неявки в связи с временной нетрудоспособностью, отпуском или по другим причинам.

Пример. Расчет доплаты за сверхурочную работу при поденном учете рабочего времени

Н. Н. Васнецов работает в ООО «Восход» курьером в режиме пятидневной рабочей недели, по 8 часов в день (с 9.00 до 18.00 с часовым перерывом на обед), 40 часов в неделю. В марте 2016 года по графику он должен был отработать 168 часов. Однако 14 и 21 марта Васнецов по соглашению с работодателем трудился сверх своего рабочего времени. 14 марта курьер работал с 9.00 до 22.00, 21 марта – с 9.00 до 21.00.

Итого 14 марта Васнецов сверхурочно отработал 4 часа, а 21 марта – 3 часа. Всего за месяц 7 часов. Из них к первым двум относятся 4 часа (2 + 2), к последующим – 3 часа (1 + 2).

Бухгалтер посчитал сумму сверхурочных так. Месячный оклад работника (36 000 руб.) он разделил на среднемесячное число рабочих часов. В 2016 году по производственному календарю 40-часовой рабочей недели этот показатель равен 164,5 часа.

Размер оплаты труда за один час составит 219,18 руб. (36 000 руб. : 164,25 ч). В компании установлены минимально возможные ставки оплаты сверхурочных.

Сумма доплаты будет равна:

219,18 руб/ч * 4 ч * 1,5 = 1315,08 руб. – доплата за первые 2 часа сверхурочной работы 14 и 21 марта (всего 4 часа);

219,18 руб/ч * 3 ч * 2 = 1315,08 руб. – доплата за последующие часы сверхурочной работы.

Общий размер доплаты за сверхурочную работу составил 2630,16 руб. (1315,08 + 1315,08).

Если сотруднику установлена сдельная система оплаты труда, доплату рассчитайте по формулам:

Доплата за первые 2 ч сверхурочной работы = Сдельная расценка * 1,5 * Количество продукции, изготовленной за первые 2 ч сверхурочной работы.

Доплата за последующие часы работы = Сдельная расценка * 2 * Количество продукции, изготовленной за третий и каждый последующий час сверхурочной работы.

Пример. Расчет доплаты за сверхурочную работу. Сотруднику установлена сдельная система оплаты труда

В АО «Производственная фирма “Мастер”» применяется сдельная система оплаты труда. За выпуск одного изделия рабочему Иванову А. И. начисляют 50 руб.

В марте в основное рабочее время Иванов изготовил 800 изделий. Кроме того, 11 марта за 3 часа сверхурочной работы он выпустил еще 15 изделий (по 5 изделий в час).

Размер доплаты за сверхурочную работу бухгалтер компании посчитал следующим образом:

10 шт. * 50 руб. * 1,5 = 750 руб. – за первые 2 часа работы;

5 шт. * 50 руб. * 2 = 500 руб. – за последующий час.

Следовательно, общая зарплата Иванова за март с учетом доплаты составила такую сумму:

800 шт. * 50 руб. + 750 руб. + 500 руб. = 41 250 руб.

Бухучет. Доплаты за сверхурочную работу начисляйте вместе с основной зарплатой (ч. 1 ст. 129 ТК РФ). В бухгалтерском учете начисление доплат отразите такой же проводкой, как и основную зарплату:

ДЕБЕТ 20 (25, 26, 44 …) КРЕДИТ 70

– начислены доплаты за сверхурочную работу.

НДФЛ и страховые взносы. Независимо от системы налогообложения, которую применяет организация, на сумму доплат за сверхурочную работу начислите:

– взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

– взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Сумма доплат входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Такие правила относятся как к доплатам в минимальных пределах (установленных законодательством), так и к доплатам в повышенных размерах (установленных организацией). И те и другие являются частью зарплаты сотрудника (ч. 1 ст. 129 ТК РФ). Порядок уплаты остальных налогов зависит от системы налогообложения, которую применяет организация.

Налог на прибыль. При расчете налога на прибыль суммы доплат за сверхурочную работу учитывайте в составе расходов на оплату труда (п. 3 ст. 255 НК РФ).

Ситуация: можно ли учесть доплаты за сверхурочную работу свыше 120 часов в год при расчете налога на прибыльДа, можно, если такое условие предусмотрено трудовым (коллективным) договором (абз. 1 ст. 255 НК РФ).

Налоговый кодекс РФ не запрещает включать в расходы доплаты за сверхурочную работу, даже если переработка составила более 120 часов в год (п. 3 ст. 255 НК РФ).

Такой же позиции придерживаются контролирующие ведомства (письма Минфина России от 23 мая 2013 г. № 03-03-06/1/18410, от 22 мая 2007 г. № 03-03-06/1/278, от 7 ноября 2006 г. № 03-03-04/1/724).

Разделяют ее и арбитражные суды (см., например, постановления ФАС Западно-Сибирского округа от 10 сентября 2008 г. № Ф04-5432/2008 (11097-А75-25), от 2 июля 2008 г. № Ф04-3947/2008 (7394-А75-14)).

Ситуация: можно ли включить в расчет налоговой базы по налогу на прибыль доплаты за сверхурочную работу. Размеры доплат установлены организацией и превышают нормы, предусмотренные трудовым законодательствомОднозначного ответа на этот вопрос законодательство не содержит. Позиция контролирующих ведомств по данному вопросу также неоднозначна.

В составе расходов при расчете налога на прибыль учитываются доплаты за сверхурочную работу, предусмотренные законодательством (п. 3 ст. 255 НК РФ).

Напомним, что в законодательстве предусмотрен минимальный размер доплат. Первые два часа сверхурочной работы нужно оплачивать не менее чем в полуторном размере, а последующие часы – не менее чем в двойном. При этом в трудовом или коллективном договоре организация может установить повышенные доплаты. Об этом говорится в статье 152 Трудового кодекса РФ.

Поэтому организация вправе учесть в составе расходов на оплату труда доплаты за сверхурочную работу в размерах, установленных самой организацией в своих внутренних документах. Аналогичный вывод сделан и в письме ФНС России от 28 апреля 2005 г. № 02-3-08/93.

Однако Минфин России в этом вопросе придерживается противоположной позиции (п. 1 письма Минфина России от 20 мая 2005 г. № 03-03-01-02/2/90).

Сотрудники финансового ведомства считают, что, поскольку законодательством установлены минимальные размеры доплат, связанных со сверхурочной работой, организация вправе учесть такие доплаты при расчете налога на прибыль только в пределах, установленных Трудовым кодексом РФ. То есть не более чем в полуторном размере за первые два часа сверхурочной работы и не более чем в двойном – в последующие часы.

Между тем арбитражная практика по этому вопросу на данный момент не сложилась.

Если организация применяет метод начисления, момент признания расходов в виде зарплаты (в том числе доплат за сверхурочную работу) зависит от того, к прямым или косвенным расходам они относятся.

Косвенные расходы нужно учесть в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, доплаты за сверхурочную работу относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – доплаты, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, доплаты к окладу производственных рабочих). Они относятся к прямым расходам.

Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация всегда относить доплаты за сверхурочную работу сотрудникам к косвенным расходам. организация применяет общую систему налогообложенияНет, не может. Конечно, организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письмо Минфина России от 26 января 2006 г. № 03-03-04/1/60).

Однако деление расходов на прямые и косвенные должно быть экономически оправданно. Иначе инспекторы могут пересчитать налог на прибыль.

Так, зарплату (в том числе доплаты за сверхурочную работу), начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Зарплату по администрации организации отнесите к косвенным расходам.

Пример. Бухучет и налогообложение доплат за сверхурочную работу. Организация платит налог на прибыль и применяет при этом метод начисления

ООО «Альфа» занимается ремонтом оборудования. Организация применяет общую систему налогообложения (метод начисления). Взносы на страхование от несчастных случаев рассчитывает по тарифу 0,9 процента. В налоговом учете бухгалтер признает взносы в период их начисления.

В январе 2016 года в цехе № 1 «Альфы» произошла авария. Чтобы устранить ее последствия, рабочий Иванов А. И. задержался после окончания своей смены. В результате он отработал сверхурочно три часа. Оклад сотрудника – 50 000 руб.

Доплата за сверхурочную работу составляет 1570 руб. Других выплат сотруднику не начислялось.

Стандартные вычеты по НДФЛ ему не предоставляются.

Январь Иванов отработал полностью. Его заработная плата за этот месяц составила:

50 000 руб. + 1570 руб. = 51 570 руб.

Вся сумма зарплаты включена в налоговую базу по НДФЛ за январь.

В учете организации в январе бухгалтер сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 51 570 руб. – начислена зарплата сотруднику за январь (оклад + доплата за сверхурочную работу);

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 6704 руб. (51 570 руб. * 13%) – удержан НДФЛ с суммы заработной платы Иванова;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ПФР»

– 11 345,40 руб. (51 570 руб. * 22%) – начислены взносы в ПФР;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1495,53 руб. (51 570 руб. * 2,9%) – начислены взносы на социальное страхование;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

– 2630,07 руб. (51 570 руб. * 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 464,13 руб. (51 570 руб. * 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы зарплаты.

В налоговом учете в составе прямых расходов бухгалтер учел начисленную зарплату и страховые взносы.

Если организация применяет кассовый метод, сумму доплат включите в состав расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно зарплату (в том числе доплаты за сверхурочную работу) организация выплачивает в месяце, следующем за месяцем ее начисления.

Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Упрощенка. Если организация платит единый налог с разницы между доходами и расходами, сумму доплат за сверхурочную работу включите в состав расходов в момент их выплаты (подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с доходов, доплаты за сверхурочную работу налоговую базу не уменьшают (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

ЕНВД. Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога сумма доплат за сверхурочную работу не влияет.

Общая система + ЕНВД. Если доплаты за сверхурочные работы начислены сотруднику, который одновременно занят в деятельности организации, облагаемой ЕНВД, и в деятельности на общей системе налогообложения, сумму доплат нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, связанные с деятельностью на ЕНВД, учесть нельзя. То же самое касается совмещения вмененки с упрощенкой.

http://www.glavbukh.ru/art/88200-qqqm12y16-doplata-za-sverhurochnuyu-rabotu — link

Работодатели расширят штаты и повысят зарплаты

В России 38 процентов работодателей планируют в этом году расширить штаты и набрать новых работников. Год назад такие планы были лишь у каждого девятого работодателя (12 процентов).

А более половины руководителей компаний (66 процентов) намерены в этом году повысить зарплату сотрудникам. Правда, одни планируют это сделать всем, другие — провести выборочную индексацию. Об этом сообщает Международное кадровое агентство KellyServices, ссылаясь на проведенное исследование.

Расширяя штаты и открывая новые вакансии, работодатели будут отдавать предпочтения многофункциональным специалистам. Но это не значит, что работодатели не планируют в этом году экономить — 76 процентов компаний вводят различные меры сокращения расходов, но экономить на сотрудниках они не намерены.

Вместо этого 17 процентов работодателей предполагают отказаться от корпоративов, 15 процентов — передать часть функционала на аутсорсинг, 11 процентов — сократить представительские расходы.

Наиболее спокойно, как отмечают работодатели, могут себя чувствовать работники отрасли IT. В прошлом году спрос на них прогнозировали 32 процента от общего числа опрошенных работодателей, а в 2017 году — 46 процентов работодателей.

Далее следуют специалисты фармацевтической и медицинской промышленности, работники торговли.

{kind=link}