В отличие от обязательного ОСАГО, защита от рисков собственного автомобиля — дело исключительно добровольное, хотите страхуйте, хотите нет. Хотя всё чаще — добровольно-принудительное. Ведь едва ли не каждая вторая новая машина в России приобретается в кредит. Через банки работают и государственные льготные программы покупки автомобилей, а там, где деньги даются взаймы, кредиторы хотят защитить себя от любых рисков. И КАСКО уже становится необходимым условием получения займа.

Да и сами дилеры часто готовы дать на машину дополнительную скидку, если вы её застрахуете — потому что получат свой процент с этой сделки от страховой компании (СК). Поэтому давайте разберёмся, как оформить и использовать полис КАСКО с максимальной выгодой.

В чём разница между ОСАГО и КАСКО

Принципиальная. Мы уже рассказывали, что ОСАГО — это страхование собственной ответственности перед другими участниками дорожного движения в тех случаях, когда вы становитесь виновником ДТП.

Оформляя полис КАСКО, вы страхуете свой и только свой автомобиль. Зато, в теории, от всех бед, которые могут с ним приключиться, вне зависимости от того, кто станет их причиной — вы сами, другие лица или природные явления. Таким образом, по вашему полису ОСАГО получают возмещение пострадавшие от ваших действий, а по КАСКО — вы сами.

Второе существенное различие между двумя видами страхования заключается в том, что механизмы ОСАГО жёстко регулируются государством: оно определяет тарифные коридоры, поправочные коэффициенты, максимальные суммы возмещений, сроки действия полисов и т.д. А КАСКО – дело добровольное не только для водителей, но и для страховых компаний — и каждая сама решает, на каких условиях страховать автомобиль, сколько должен стоить полис и каким образом компенсировать ущерб. Поэтому и у автовладельцев намного шире выбор, требующий внимательного изучения всех аспектов этого вида страхования.

Что страхует КАСКО

Обычно полис КАСКО предлагает защиту от рисков угона и ущерба. Иногда отдельным пунктом страхования выделяют полную гибель автомобиля. С угоном, который ещё могут называть в договоре хищением или кражей, всё вроде понятно: если машина пропала и полиция признала факт преступления, то пострадавшему автовладельцу полагается возмещение. Однако на деле его получение обычно обставлено дополнительными условиями. Например, сумму могут существенно снизить, а то и вовсе отказать в выплатах, если угнанная машина не была поставлена на учёт в ГИБДД. С таким договором после регистрации автомобиля нужно обязательно уведомить об этом факте страховую компанию.

Под ущербом понимается любое повреждение автомобиля:

- в ДТП, вне зависимости от того, кто стал виновником;

- при пожаре, а также из-за урагана, града, падения дерева или сосульки и т.п.;

- во время столкновения с животными;

- из-за вандализма.

К ущербу относится и кража отдельных деталей машины. Будь то колёса, фары, зеркала или элементы салона.

Но и тут есть нюанс, на который стоит обратить внимание при заключении договора. У многих СК стандартные условия распространяются только на заводское оснащение автомобиля. А за любое нештатное оборудование, например, дополнительные световые приборы, специально установленную мультимедийную систему, нестандартные элементы кузова или нештатные колёса придётся доплачивать. Если, конечно, они ценные и вы хотите их застраховать.

Также в качестве дополнения к договору по КАСКО компания может предлагать страхование жизни пассажиров автомобиля или перевозимых в нём домашних питомцев.

На что обратить внимание при покупке полиса КАСКО

Поскольку каждая страховая компания устанавливает свои правила и тарифы КАСКО, стоит внимательно изучить предложения хотя бы нескольких компаний. Это касается не только расценок и тарифов. Подробно выясните, какие риски ущерба покрывает полис. Страховая может, например, не выплачивать компенсации за повреждения в результате удара молнии, наводнения или града. Или попросит за это доплату при оформлении страховки.

Часто страховка от угона начинает работать только с момента, когда на машине будут установлены все предусмотренные в договоре противоугонные системы. Если в полисе есть ссылка на необходимость наличия противоугонной системы, а после хищения машины оказывается, что вы не можете предоставить подтверждения её установки и обслуживания, это посчитают нарушением договорных обязательств — с максимально печальными для вас последствиями.

Ещё внимательнее нужно относиться к изучению условий и порядка возмещения — там может быть много подводных камней. Самое расхожее требование — сдать страховщику два комплекта ключей и документы от угнанной машины. Их рассматривают как подтверждение, что угон – не мошенничество, при котором вы сами могли передать их похитителям, или результат откровенной халатности с вашей стороны. Если один из ключей от машины в процессе эксплуатации куда-то пропал, но вы не сообщили об этом страховой вовремя, есть риск не получить возмещение.

Могут быть и условия, кажущиеся пустяковыми, но лишь до момента, когда их придётся выполнять. Например, если строго лимитировано время обращения с заявлением о наступлении страхового случая. Или подать его нужно лишь в конкретный офис, и нельзя сделать это дистанционно в электронной форме. Словом, отнеситесь к изучению условий страхования ответственно, чтобы не попасть в ловушку.

От чего зависит цена полиса КАСКО

Каждая страховая компания сама решает, какие условия и в какой мере влияют на цену полиса. Но, как и в случае с ОСАГО, большую роль отводят возрасту водителя и его стажу. Если полис КАСКО оформляется на нескольких водителей, то расчёт стоимости проведут по данным самого молодого и неопытного. Учитывается и опыт безаварийного вождения: данные, становился ли человек виновным или пострадавшим в ДТП, доступны всем страховым компаниям. С 2020 года в рамках либерализации ОСАГО страховщики ещё и получают данные ГИБДД о серьёзных нарушениях, совершённых водителями. Поэтому эту информацию также могут использовать при формировании цены на полис КАСКО.

Если стоимость ОСАГО зависит только от мощности двигателя автомобиля, то при расчёте КАСКО учитываются прежде всего его марка, модель и возраст. Эти параметры определяют риск угона машины, который страховая компания рассчитывает исходя из статистики подобных происшествий. При этом страховщики, устанавливая коэффициент за ту или иную модель, ориентируются сначала на собственную аналитику по выплатам за угоны, а уже потом — на данные МВД. Влияют марка и модель автомобиля и на цену полиса в части страхования ущерба — ведь риски по этому возмещению зависят от стоимости ремонта и цен на запчасти к машине.

Опции полиса КАСКО — будь то выезд представителя компании (аварийного комиссара) на место ДТП или подменный автомобиль на время ремонта — дополнительно поднимают стоимость страховки. Поэтому нужно ещё на стадии подписания договора трезво оценить, какие из них необходимы, а от чего можно отказаться.

Как сэкономить на КАСКО

Самый простой и действенный способ сэкономить на КАСКО — хорошо подумать перед покупкой полиса, так ли он вам нужен в действительности. Может оказаться, что застраховав на круглую сумму старую машину с большим пробегом, вы в итоге мало что получите в случае её угона или повреждения в ДТП. Но если понимаете, что полис точно нужен, тогда вот несколько способов сделать его дешевле. Однако учтите — у каждого из них есть и обратная сторона.

Франшиза. Это сумма убытков, которую водитель по договорённости со страховой компанией покрывает за свой счёт. А СК в свою очередь оплачивает всё, что франшиза компенсировать не в состоянии. Например, с франшизой до 5000 рублей все повреждения, стоимость устранения которых меньше или равна этой сумме, будет оплачивать сам владелец. Если ущерб оценят в 11 000 рублей, то страховая оплатит ремонт за вычетом франшизы, то есть выплатит 6000 рублей.

Чем франшиза больше, тем страховка дешевле. Однако это выгодно, только если риск попасть в ДТП у вас минимален: вы очень опытный водитель или редко ездите. Интенсивная эксплуатация автоматически увеличивает риск мелких неприятностей — царапин, полученных на парковках, трещин от камней на лобовом стекле, украденных эмблем и т.д. И сэкономив, по сути, один раз в год при покупке полиса, вы будете вынуждены платить за каждый мелкий ремонт из своего кармана.

Полис с агрегатной суммой. В таком полисе обозначен лимит страховых выплат на срок страхования. Например, вы страхуете машину на год на сумму в 500 000 рублей. Если в течение года вы попадёте в несколько аварий, страховая будет возмещать ущерб лишь до тех пор, пока сумма всех выплат не дойдёт до полумиллиона. За все следующие повреждения до конца года вы не получите ни рубля. Такой полис обычно стоит на 15–25% дешевле аналога с неагрегатной суммой. Но подобная экономия не всегда стоит риска в какой-то момент остаться с разбитой машиной и перспективой чинить её за свои деньги.

Ограничение списка рисков. С выгодой для автовладельца застраховать только угон или только ущерб предлагают многие страховые компании. Другой вариант заплатить меньше — сократить в полисе круг причин возмещения «ущерба». Например, исключив всё, кроме ДТП. Кажется, это может быть выгодно. Но с вами скорее всего не согласятся те, чья машина утонула на стоянке во время аномальных ливней. Или те, на чью машину коммунальщики уронили ледяную глыбу с крыши. Ведь в случае ограничения рисков владельцы этих машин ничего не получили за эти повреждения.

КАСКО + ОСАГО. Стремясь привлечь клиентов, СК может дать дополнительную скидку на КАСКО при одновременном оформлении у неё же и полиса ОСАГО. В 2020 году для таких случаев даже ввели новый официальный бланк страховки с данными обоих полисов.

Но в таком «комбо» тоже есть подводные камни. С августа 2020 года тарифы обязательного страхования либерализуются, на них будет влиять страховая история водителя и внутренние правила страховой компании. В итоге можно получить скидку на КАСКО, но при этом заплатить за ОСАГО «по полной». И где тут выгода? Поэтому, заключая сразу два договора страхования, нужно каждый из них проверять и сверять с предложениями других компаний – иметь КАСКО и ОСАГО от разных СК закон не запрещает.

Полис с телематическим оборудованием. Относительно новая услуга на российском рынке: страховщик устанавливает в машину оборудование, которое на протяжении одной-двух недель фиксирует параметры и стиль езды автовладельца. На основании полученных данных — интенсивности разгонов и торможений, данных о средней скорости и т.д. — СК смотрит, насколько водитель аккуратен, велик ли риск его попадания в аварию и, в конечном счёте, определяет индивидуальные условия страхования.

Для аккуратных и законопослушных водителей такие условия окажутся существенно выгоднее. Однако здесь тоже многое будет определяться и настройками оборудования, и трактовкой страховщиков. Что считать слишком резким торможением и слишком быстрым разгоном? Причиной и того, и другого может быть как ваша невнимательность, так и, наоборот, точная и единственно верная реакция на ошибки других участников движения, которая помогла избежать ДТП.

Полис с обязательными условиями эксплуатации. Страховая компания может внести в договор дополнительные пункты, снижающие риск угона машины и, за счёт этого, и цену КАСКО для автовладельца. Однако необходимость установить GPS-сигнализацию, парковать машину только на охраняемых стоянках и прочие ограничения сами по себе обойдутся в круглую сумму в год. Подумайте, насколько они соизмеримы с единожды получаемой скидкой на полис. Не исключено, что проще доплатить, но не устанавливать дорогую спутниковую систему, которая ещё и не гарантирует 100-процентную защиту от профессиональных угонщиков.

На какой срок оформляется КАСКО

Обычно полис КАСКО оформляют на год, но если внутренние правила страховой компании позволяют, можно как сократить, так и увеличить этот срок. Договор больше чем на год, скорее всего, будет выгоден либо предельно аккуратным водителям с длинным стажем безаварийной езды, либо лояльным клиентам страховой компании, которые могут рассчитывать на дополнительные скидки.

Слишком короткая страховка, на 1–3 месяца, не имеет большого смысла с точки зрения экономии. Для таких полисов оставляют уровень взносов не ниже 30–50% от стоимости годовой страховки, чтобы сделать «короткое» КАСКО непривлекательным для мошенников. Короткая страховка имеет смысл, если вы действительно пользуетесь машиной не круглый год. Или хотите на месяц-другой передать её кому-то из близких с небольшим опытом вождения.

Какие документы нужны для оформления полиса КАСКО

Из обязательных для заключения договора документов понадобятся паспорт страхователя, данные «прав» всех водителей, допущенных к управлению, СТС и ПТС на автомобиль. От страхователя, не являющегося собственником автомобилем, иногда требуется доверенность на заключение договора. Однако список документов может быть и расширен. Например, страховая вправе попросить показать договор о покупке автомобиля для уточнения его стоимости, предыдущий договор КАСКО, если машину страховали в другой компании, а также документы на покупку и установку дополнительного оборудования, не предусмотренного серийной комплектацией. И, конечно, представитель страховой компании должен будет осмотреть машину, зафиксировать её состояние и имеющиеся на момент заключения договора повреждения.

Как возмещается ущерб по КАСКО

Сроки возмещения и его форма должны быть обязательно чётко обозначены в договоре. Расплывчатые формулировки тут — первый намёк, что страховая станет максимально затягивать этот процесс.

В отличие от ОСАГО, где натуральное возмещение стало приоритетной формой, в КАСКО вы можете согласовать и прописать в договоре такие условия, какие удовлетворят и вас, и страховщика. Если выберите ремонт, то вправе как согласиться на станции-партнёры страховой, так и предложить свой автосервис — это тоже нужно прописать заранее в договоре. Счёт за ремонт оплатит СК, а лимит тут будет обозначен не законом, как в ОСАГО, а условиями договора с автовладельцем.

Можно взять возмещение и деньгами вместо ремонта — после того, как эксперт страховой просчитает размер ущерба. Если вы не согласны с расчётом, имеете право его оспорить и назначить независимую экспертизу.

Когда могут отказать в возмещении

Можно лишиться выплаты в обстоятельствах, относящихся к форс-мажорным. Они обычно прописаны в договоре очень чётко – к ним относятся войны, техногенные катастрофы и прочие непредсказуемые бедствия. Кроме того, арест, реквизиция и изъятие автомобиля тоже не считаются страховым случаем.

Если автомобиль пострадал в теракте, то по КАСКО его восстановить не удастся, однако государство даёт право получить в этом случае возмещение другим образом — как от вреда, причинённого в результате теракта, в соответствии со статьёй 18 закона «О противодействии терроризму».

К числу более прозаических, но бесспорных причин отказа относится, например, состояние опьянения водителя в момент ДТП. Это право страховщика подтверждено пленумом Верховного суда. Отказ вынесут, если в момент аварии машиной управлял не вписанный в полис водитель или она эксплуатировалась в условиях, отличных от установленных договором. О последнем правиле стоит помнить тем, кто любит внедорожные приключения или жить не может без гонок в трек-дни. За повреждения во время этих забав страховая может не заплатить, если они не были специально прописаны в договоре.

Итак, совсем коротко

— Полис КАСКО страхует владельца от утраты автомобиля. И, в отличие от ОСАГО, степень его вины в ДТП не имеет значения, деньги всё равно выплатят. Однако стоит помнить, что для виновника аварии следующий полис уже будет стоить дороже.

— КАСКО — услуга добровольная, её стоимость, правила и условия каждая страховая устанавливает на своё усмотрение. Поэтому необходимо сравнивать несколько предложений и выбирать лучшее. А если возможно, ещё и получить у СК скидку.

— Все условия нужно взвесить и изучить очень внимательно. Потому что невыполнение некоторых из них, на первый взгляд весьма незначительных, может послужить причиной ограничения размера возмещения или его аннуляции.

— Внимательно относитесь к скидкам — у каждой из них есть обратная сторона. Подумайте дважды, сильно ли вам поможет пара тысяч рублей, сэкономленных на взносе, при самом плохом стечении обстоятельств на дороге.

— Что выбрать в качестве возмещения, решите на этапе заключения договора. В отличие от ОСАГО, по КАСКО получить денежное возмещение также реально, как натуральное.

https://mag.auto.ru/article/kaskotips/ — link

Оформить полис с франшизой

Это самая распространенная возможность застраховаться дешевле: заранее оговаривается сумма (франшиза), которая не будет выплачиваться при возникновении страхового случая. При небольшом ущербе (меньше размера франшизы) автовладелец устраняет повреждения полностью за свой счет. В прочих случаях страховка покрывает ущерб за вычетом франшизы, которую выплачивает автомобилист.

Например, франшиза составляет 30 000 рублей. Устранение последствий от незначительной аварии (помятое крыло) обойдется в 23 000 рублей, и эти расходы несет клиент. Если нанесен больший ущерб — на 50 000 рублей, то выплаты страховой составят только 20 000 рублей. Если автомобиль оценен в 500 000 руб. и его «затоталят», то страховщик выплатит 470 000 рублей.

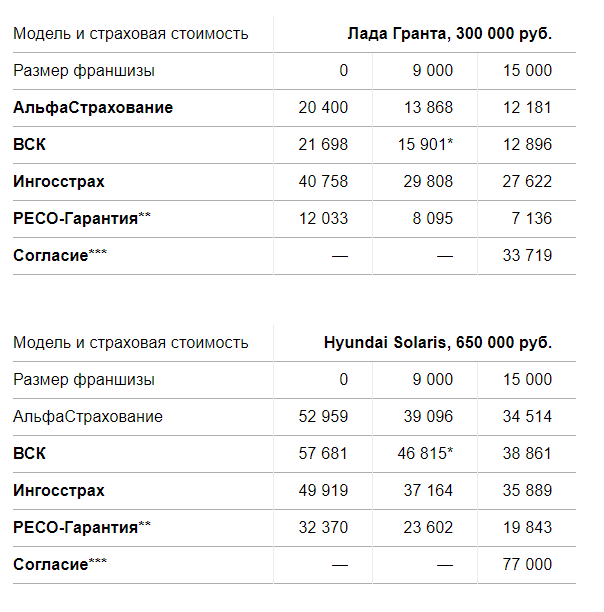

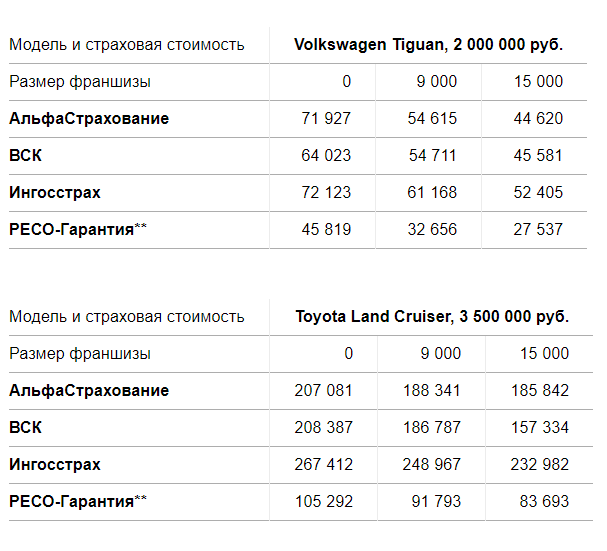

Мы сравнили стоимость страховки с франшизой в пяти популярных страховых компаниях. Для примера взяли четыре автомобиля разных ценовых категорий, в разной степени интересующих угонщиков.

* Расчет для франшизы в 7500 руб.

* Расчет для франшизы в 7500 руб.

** С учетом акции для владельцев, ранее страховавшихся в другой компании.

*** Без франшизы и с франшизой менее 15 000 руб. услуга не предоставляется.

Как видно из таблицы, в среднем стоимость страховки уменьшается на ту же сумму, которую составляет франшиза, а в некоторых случаях и больше. Кроме того что полис обходится дешевле, нередко страховка с франшизой обеспечивает водителю накопление «безаварийного стажа». Ведь автовладелец реже обращается в страховую компанию за компенсацией, он становится привлекательней как клиент и может рассчитывать на будущие скидки.

Какие бывают франшизы?

Вместо фиксированной франшизы вам могут предложить динамическую, которая увеличивается с каждым новым страховым случаем. Например, при первом возмещении франшизы нет вообще, при втором она составляет 10 000 руб. или 10%, при третьем 30 000 руб. или 30% и т. д. Бывает и наоборот: агрегатная франшиза удерживается только при первом страховом случае, а при втором и последующих обращениях отсутствует либо становится меньше за счет удержанной суммы.

Есть более гибкий инструмент — условная франшиза. Если ущерб меньше фиксированной франшизы, возмещение не производится. Если ущерб больше франшизы, страховая производит выплату в полном объеме без ее вычета. К этому виду можно отнести избирательную франшизу, которая удерживается, если автовладелец стал виновником аварии. Событийная франшиза может применяться только при определенных страховых случаях (ДТП) и не применяться при других (угон или «тотал»). Франшиза может применяться к определенному водителю, включенному в страховку, может действовать в определенный период времени или удерживаться при повреждении определенных деталей автомобиля.

Нестандартные варианты франшизы могут быть предметом торга между клиентом и страховой и обычно входят в «персональное» предложение. В любом случае франшиза и условия ее применения должны быть прописаны в договоре страхования, не вызывать разногласий у сторон и быть полностью понятны для страхователя.

https://mag.auto.ru/article/kaskotips/ — link

Причины отказа в выплате по КАСКО

Нарушение ПДД. В ряде договоров страхования может быть указано, что ДТП, которое произошло по вине застрахованного лица, не является страховым случаем. К таким дорожно-транспортным происшествиям могут относиться те, что произошли из-за значительного превышения скорости, вождения в состоянии наркотического или алкогольного опьянения, проезда на запрещающий сигнал светофора, пересечения двойной сплошной и выезда на полосу встречного движения. Согласно ПДД, водителям разрешено выезжать на дорогу только на исправной машине.

Неправильные действия при наступлении страхового случая. Часто происходит так, что люди теряют возможность получить страховые выплаты по КАСКО из-за ряда ошибок. Ниже приведены наиболее распространенные.

- Самостоятельный полный или частичный ремонт ТС. Многие автолюбители предпочитают ремонтировать свою машину самостоятельно, чтобы не ездить на разбитом автомобиле. Затем они предоставляют страховой компании чеки или фотографии отремонтированных повреждений и считают, что таких мер достаточно. Но это не так: при осмотре автомобиля эксперт не сможет оценить степень повреждений. Как следствие, в выплате будет отказано. Поэтому не ремонтируйте автомобиль самостоятельно до того, как будет проведена оценочная экспертиза представителем страховой компании.

- Несвоевременное обращение в полицию. Возмещение ущерба по КАСКО можно не получить, если не заявить о повреждениях автомобиля сразу после их обнаружения. Если вы покинули место происшествия, полицейские не смогут восстановить ход событий и процесс возникновения повреждений. Следовательно, в протоколе не будет отражена причина их появления. В результате в получении страховой выплаты скорее всего будет отказано. Именно поэтому необходимо вызывать представителей органов правопорядка сразу после ДТП или обнаружения повреждений на автомобиле.

Правильное оформление страхового случая

Чтобы получить страховые выплаты по КАСКО при ДТП, необходимо соблюсти все правила оформления страхового случая.

На месте происшествия. Сразу после аварии нужно вызвать сотрудников правоохранительных органов в тех случаях, по которым выплата без справок из полиции не предусмотрена договором страхования. Ни в коем случае не следует перемещать автомобиль. Также нежелательно трогать его после ДТП, чтобы случайно не удалить характерные повреждения. Не пытайтесь договориться с оппонентом самостоятельно. Внимательно ознакомьтесь с протоколом, прежде чем его подписывать. Если участок дороги, на котором случилось ДТП, попадает в поле зрения камер наблюдения, следует отметить это в протоколе с указанием модели и номера камеры.

После происшествия. После оформления всех документов обратитесь к представителю своей страховой компании и сообщите о наступлении страхового случая. Затем соберите пакет документов о данном происшествии и направьте его страховщику. Также вам нужно будет привезти автомобиль для проведения осмотра и фиксации повреждений представителем страховой компании. Когда передадите страховщику все документы, уточните дату регистрации, номер и сроки, в которые ваше дело будет рассмотрено.

Примеры страховых случаев, от которых защищает КАСКО:

- Дорожно-транспортное происшествие (ДТП).

- Наезд (удар) на неподвижные или движущиеся предметы (сооружения, препятствия, животные, птицы).

- Падение на автомобиль каких-либо предметов (деревья, снег, лед и т. п.).

- Выброс гравия, камней и других предметов из-под колес транспорта и последующие повреждения.

- Падение автомобиля в воду.

- Стихийное бедствие.

- Пожар (в том числе в результате ДТП).

- Взрыв.

- Противоправные действия третьих лиц.

- Защищает от риска утраты автомобиля и дополнительного оборудования в результате кражи, грабежа или разбоя.

Что такое GAP-страхование?

GAP, или «Гарантия сохранения стоимости», — это одно из последних новшеств в сфере автострахования. Данный продукт позволяет получить компенсацию ущерба с учетом разницы между рыночной стоимостью автомобиля и его ценой на момент происшествия с учетом амортизационного износа. Полис, дополненный услугой GAP-страхования, даст автовладельцу возможность покрыть эту разницу в полном объеме, если страховое событие наступит в первый год использования ТС, или существенно уменьшить ее в последующие годы.

Как заключить полис с GAP?

КАСКО с услугой «Гарантия сохранения стоимости» можно заключить в первый год эксплуатации автомобиля. В последующие годы эксплуатации машины договор страхования можно только продлить. При этом автомобиль не обязательно должен быть из салона – оформить такую страховку можно и на б/у машину с пробегом. Главное, чтобы собственник сделал это сразу после приобретения автомобиля.

Важно знать, что при угоне компенсация по такой программе осуществляется только тогда, когда вы застраховали машину на условиях полного КАСКО. При этом, чтобы уменьшить расходы на страховку, можно оформить полис с франшизой и сэкономить до 72% от стоимости КАСКО.

GAP-страхование – это ваша финансовая подушка, которая защитит от колоссальных потерь в случае утраты вашего автомобиля.

Плюсы GAP-страхования

- Программа может быть включена в любую страховку КАСКО;

- Такую страховку можно оформить как на новый, так и на подержанный ТС независимо от марки и модели;

- Автовладелец сможет направить страховую выплату, в случае утраты своего автомобиля, на приобретение нового.

- Страховой продукт сократит финансовые расходы в случае угона или тотального повреждения в результате ДТП, стихийного бедствия, пожара, взрыва, противоправных действий и падения предметов.

- Данный вид страхования особенно выгоден, если вы приобретаете машину в кредит. Случись так, что автомобиль будет угнан или поврежден без возможности восстановления до полной выплаты кредита, вы сможете без проблем уладить вопрос покрытия долга с банком-кредитором.

{kind=link}